从万亿新航道到生态构建:中国公募REITs五年制度演进与市场重构

关键词

公募REITs;基础设施投资;资产证券化;制度创新;多层次资本市场

引言:一个里程碑的诞生与持续演进

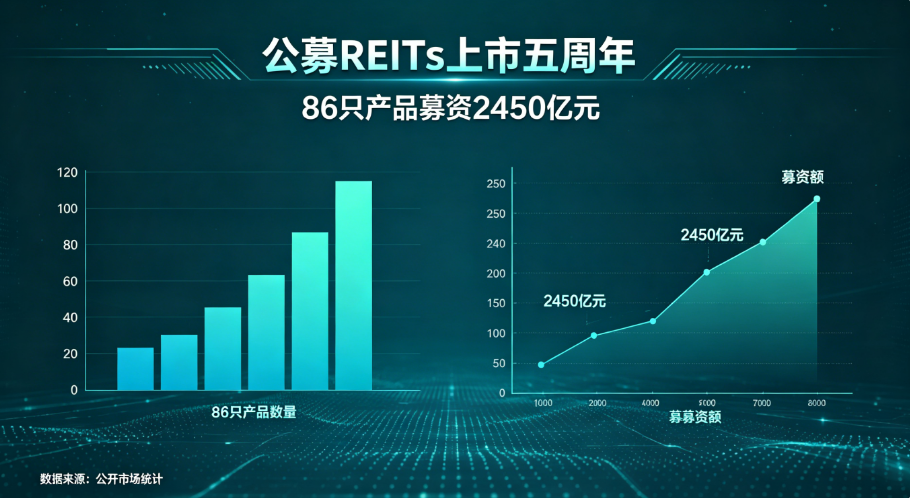

2021年6月21日,中国资本市场迎来了历史性的一刻——首批9单公募基础设施领域不动产投资信托基金(REITs)正式登陆沪深交易所。这不仅是一次金融产品的创新,更是中国资本市场深化供给侧结构性改革、推动金融与实体经济深度融合的战略举措。五年来,公募REITs从试点探索到常态化发行,从单一资产到多元布局,从制度初创到体系成熟,走出了一条具有中国特色的REITs发展之路。截至当前,全市场已上市86只REITs,募资总额达2450亿元,这一规模不仅见证了中国REITs市场的快速成长,更折射出其在服务国家战略、优化资本配置、盘活存量资产等方面的深层价值。

一、从首批试点到常态化发行:市场规模的几何级数增长

1.1 早期试点的破冰意义

2021年首批9只公募REITs的上市,被业界视为中国REITs市场的“元年之作”。彼时,市场对REITs这一创新品种的认知仍处于起步阶段,监管框架、投资者教育、估值方法等均面临挑战。然而,正是这9只产品,为后续市场扩容奠定了坚实基础。它们覆盖了高速公路、产业园区、仓储物流等基础设施领域,通过将流动性较低的基础设施资产转化为可交易的证券化产品,实现了“资产-资本”的闭环流转。

1.2 扩容速度与资产覆盖的质的飞跃

五年来,公募REITs的市场化发行持续提速。从最初的9只到如今的86只,数量增长近10倍;募资规模从约300亿元跃升至2450亿元,年均复合增长率超过50%。更值得关注的是底层资产类型的深度融合——从单一的高速公路、产业园区,到涵盖能源、保障性租赁住房、数据中心、商业不动产等多元业态,中国REITs市场的资产矩阵正在不断丰富。

扩募机制的引入,则为市场注入了持续生长的活力。截至目前,已有10只REITs顺利完成扩募,另有12只产品披露扩募计划。扩募资产呈现“跨类型、跨区域”的创新特征,如“光伏+水电”多能互补模式、“研办+厂房”混合配置等,展现了REITs在组合管理层面的技术深度。

1.3 运营表现:从资产到现金流的价值验证

REITs的核心竞争力在于底层资产的稳健运营。以2025年年报数据为例,沪市52只公募REITs实现总收入145亿元,同比增长71%;可供分配金额88亿元,同比增长42%。深市25只公募REITs实现总收入约66.35亿元,净利润约5.50亿元。分红方面,沪市累计派发近78亿元,较上年增长30%;深市分红金额合计约33.19亿元,同比增长46%。这些数据表明,公募REITs不仅实现了资产证券化的功能,更在现金流创造与投资者回报层面展现出实质性的价值创造能力。

二、资产版图的重构:商业不动产的破冰与长期资金对接

2.1 商业不动产REITs:从试点到常态化的关键突破

2025年6月18日,首批4只商业不动产REITs正式上市交易,这是公募REITs五周年前夕的重磅举措,也标志着REITs资产业态向“城市核心资产”这一关键版图拓展。商业不动产——涵盖商业综合体、商业零售、商业办公楼、酒店等——作为成熟资本市场REITs的主要资产类别,其引入中国REITs市场具有深远意义。

截至目前,全市场已受理21只商业不动产REITs,拟募集资金超过600亿元。从发行主体看,覆盖央企、地方国企、头部民企及外企,展现了市场对商业不动产证券化机制的广泛认可。中信建投证券REITs与资产证券化部负责人余彦平指出,随着首批项目形成示范效应,后续仍将有一批核心城市优质商业项目接续申报,商业不动产REITs有望成为市场扩容的主力军。

2.2 长期资本配置的逻辑重构

在当前低利率与“资产荒”并存的宏观环境下,商业不动产REITs为保险、养老金等长期资金提供了稀缺的大类资产配置标的。合凡资产副总经理于凯凡认为,相对低利率环境还将持续相当一段时间,商业不动产REITs以其稳定的现金流、较高的分红率以及与股债的低相关性,符合机构投资者对“安全边际”与“收益稳定性”的双重需求。

从技术角度看,商业不动产REITs的估值框架不同于传统股权或债权——其核心在于评估租金收入的可持续性、运营效率的优化空间以及资产价值的长期增长潜力。对于专业投资者而言,这意味着需要建立更精细化的不动产运营分析能力,包括供需平衡、租户结构、资本化率等维度的深度研判。

三、制度生态的深化:从“1+7+N”到指数化投资

3.1 “1+7+N”规则框架:全生命周期监管的科学化

公募REITs市场的健康发展,离不开完善的制度供给。五年来,监管层围绕审核、发售、扩募、信息披露等关键环节,对REITs制度框架进行了系统性优化。2025年12月31日,沪深交易所修订全套REITs自律监管规则,形成了“1+7+N”规则指南框架——即1项业务办法、7项业务指引和多项业务指南,覆盖REITs全生命周期。

具体而言,审核环节严把准入质量关,缩短审核时限,强化合规性、回收资金用途、收益率等方面的准入门槛;发售环节引入高价剔除、分类配售等机制,提升定价效率;扩募环节细化拟购入资产业态要求,缩短申请时限;信息披露方面,细化了交易提示性公告和停牌触发条件,维护市场稳定运行。这套规则体系的建立,标志着中国REITs监管从“经验式”向“精细化”的跨越。

3.2 配套制度的协同推进

除交易所规则外,相关部门与地方政府正在研究推进土地使用权续期、税收支持、保险资金投资等配套举措。其中,税收机制的优化尤为关键——REITs的本质是“资产持有+收入分配”的信托结构,如何避免重复征税、明确税收中性原则,将直接影响产品的税后收益与市场吸引力。

与此同时,REITs投融资体系的健全也取得实质性进展。近日,4只中证REITs全收益指数基金获得证监会批复,填补了REITs市场在指数化投资领域的空白。业内预计,首批4只基金落地预计可带来超10亿元增量配置资金,可适配社保基金、企业年金、保险资金等长期资金的配置偏好。指数化产品的推出,不仅降低了个人投资者参与REITs市场的门槛,更通过分散化投资降低了单一资产风险,推动了REITs市场生态的完善。

四、未来展望:常态化发行与多层次市场构建

沪深交易所明确表示,下一步将重点推动三方面工作:一是持续推动REITs常态化发行和高质量扩容,稳步增强市场发展动力;二是以“管资产”为核心,加强日常监管,提高信息披露质量;三是引导更多增量长期资金参与市场,持续优化投资者结构,培育专业投资者群体,加快建设多层次REITs市场。

从技术演进视角看,中国REITs市场正从“商品化产品”向“资产化市场”转型。未来,随着更多元的基础设施资产、更丰富的地产业态、更完善的信用增强体系被纳入,REITs有望成为资本市场中继股票、债券之后的第三大资产类别。对于监管部门而言,如何在扩容与风控之间取得平衡,如何推动国际会计准则与中国REITs实践的对接,将是下一阶段的制度挑战。

结语:REITs的“中国样本”与资本市场的深层变革

五年来,中国公募REITs不仅搭建了一个连接实体资产与资本市场的桥梁,更创造了一个具有中国特色的REITs治理范式——它既不同于美国REITs的税收驱动型模式,也不同于新加坡、日本的严格监管型模式,而是在综合平衡投资者保护、资产运营效率与政策目标之间,形成了动态演化的制度设计。

从2450亿元募资规模到86只上市产品,从单一高速公路到多元商业地产,从首批试点到指数化投资,中国REITs市场已初步完成了从“0到1”的制度奠基。未来,随着存量资产盘活需求的持续增长、长期资本配置意愿的增强以及制度体系的持续优化,中国REITs市场有望在规模、深度与成熟度上实现新的跨越,为全球REITs发展贡献独特的“中国样本”。对于投资者而言,理解REITs的资产本质、运营逻辑与风险特征,将是在这一新赛道中实现长期价值回报的关键。